Codice della crisi, monitoraggio dei debiti in Bilancio

In sede di redazione del bilancio al 31 dicembre 2022 si dovrà prestare attenzione alle norme introdotte dal nuovo codice della crisi e dell’insolvenza (D.Lgs. 14/2019) definitivamente entrato in vigore a partire dal 15 luglio 2022.

Si tratta di misure che riguardano tutte le imprese, indipendentemente dalla propria forma giuridica e dalle dimensioni, volte a istituire adeguati assetti organizzativi, amministrativi e contabili in funzione della rilevazione tempestiva della crisi e della perdita della continuità aziendale.

Di particolare interesse risulta l’art. 3, del D.Lgs. 14/2019, dove il comma 4 individua alcuni segnali di squilibrio patrimoniale o economico finanziario nonché di sostenibilità dei debiti per i dodici mesi successivi. Il bilancio d’esercizio, ma in realtà anche in sede di verifiche infrannuali, deve operare il monitoraggio di:

- debiti per retribuzioni scaduti da almeno 30 giorni pari ad oltre la metà dell’ammontare complessivo mensile delle retribuzioni;

- debiti verso fornitori scaduti da almeno 90 giorni di ammontare superiore a quello dei debiti non scaduti;

- esposizioni nei confronti delle banche e degli altri intermediari finanziari che siano scadute da più di 60 giorni o che abbiano superato da almeno 60 giorni il limite degli affidamenti ottenuti in qualunque forma purché rappresentino complessivamente almeno il 5% del totale delle esposizioni;

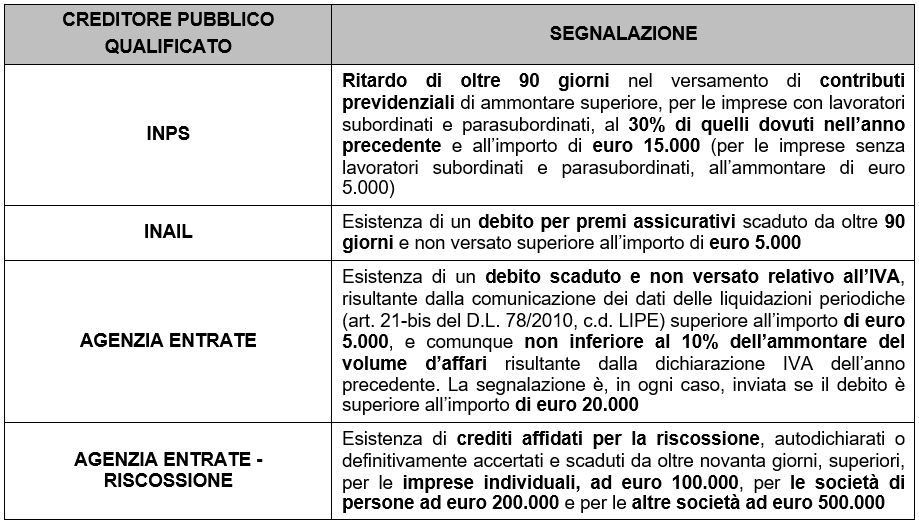

- una o più esposizioni debitorie (ex art. 25-novies, comma 1, del D.Lgs. 14/2019), nei confronti di cd creditori qualificati pubblici (Agenzia delle Entrate, Inps, Inail oppure Agente della Riscossione).

Le esposizioni nei riguardi dei cd creditori pubblici qualificati sono sintetizzate nel seguente prospetto:

I creditori pubblici qualificati devono segnalare l’esposizione all’imprenditore o all’organo amministrativo e, ove esistente, all’organo di controllo a mezzo di posta elettronica certificata o, in mancanza, mediante raccomandata con avviso di ricevimento inviata all’indirizzo risultante dall’anagrafe tributaria.

Il monitoraggio dei debiti impone obblighi di segnalazione anche nei riguardi dell’eventuale organo di controllo (Sindaco Unico o Collegio Sindacale) che è tenuto a comunicare, in forma scritta, agli amministratori la sussistenza dei presupposti per la presentazione dell’istanza di nomina dell’esperto della composizione negoziata. Per completezza, si dispone, altresì, un apposito onere a banche e intermediari finanziari di comunicare, oltre che all’impresa cliente, anche all’organo di controllo, variazioni, revisioni o revoche degli affidamenti.

In seguito alle segnalazioni provenienti dai diversi soggetti legittimati, l’organo amministrativo deve riferire in ordine alle iniziative intraprese.